I. BÀI GIẢNG ĐIỆN TỬ, POWERPOINT

GIÁO ÁN POWERPOINT PHẦN 1. GIÁO DỤC KINH TẾ

GIÁO ÁN POWERPOINT CHỦ ĐỀ 1. NỀN KINH TẾ VÀ CÁC CHỦ THỂ CỦA NỀN KINH TẾ

Giáo án điện tử bài 1: Các hoạt động kinh tế cơ bản trong đời sống xã hội

Giáo án điện tử bài 2: Các chủ thể của nền kinh tế

GIÁO ÁN POWERPOINT CHỦ ĐỀ 2. THỊ TRƯỜNG VÀ CƠ CHẾ THỊ TRƯỜNG

Giáo án điện tử bài 3: Thị trường

Giáo án điện tử bài 4: Cơ chế thị trường

GIÁO ÁN POWERPOINT CHỦ ĐỀ 3. NGÂN SÁCH NHÀ NƯỚC VÀ THUẾ

Giáo án điện tử bài 5: Ngân sách nhà nước và thuế

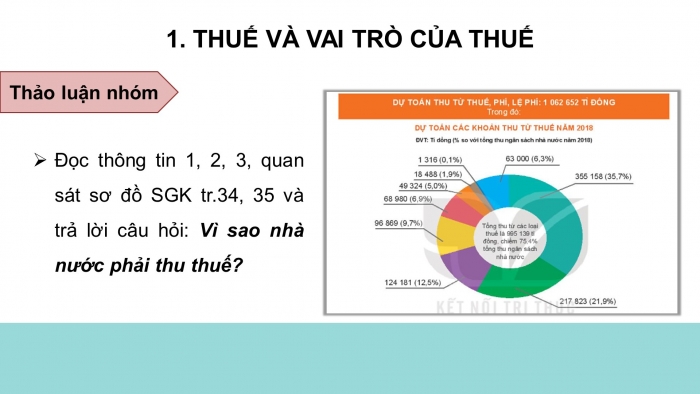

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 6: Thuế

GIÁO ÁN POWERPOINT CHỦ ĐỀ 4. SẢN XUẤT KINH DOANH VÀ CÁC MÔ HÌNH SẢN XUẤT KINH DOANH

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 7: Sản xuất kinh doanh và các mô hình sản xuất kinh doanh

GIÁO ÁN POWERPOINT CHỦ ĐỀ 5. TÍN DỤNG VÀ CÁCH SỬ DỤNG CÁC DỊCH VỤ TÍN DỤNG TRONG ĐỜI SỐNG

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 8: Tín dụng và vai trò của tín dụng trong đời sống

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 9: Dịch vụ tín dụng

GIÁO ÁN POWERPOINT CHỦ ĐỀ 6. LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 10: Lập kế hoạch tài chính cá nhân

GIÁO ÁN POWERPOINT PHẦN 2. GIÁO DỤC PHÁP LUẬT

GIÁO ÁN POWERPOINT CHỦ ĐỀ 7. PHÁP LUẬT NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 11: Khái niệm, đặc điểm và vai trò của pháp luật

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 12: Hệ thống pháp luật việt nam và văn bản pháp luật Việt Nam

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 13: Thực hiện pháp luật

GIÁO ÁN POWERPOINT CHỦ ĐỀ 8. HIẾN PHÁP NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 14: Giới thiệu về hiến pháp nước chxhcn việt nam

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 15: Nội dung cơ bản của hiến pháp về chế độ chính trị

Giáo án điện tử kinh tế pháp luật 10 kết nối bài 16: Quyền con người, quyền và nghĩa vụ cơ bản của công dân trong hiến pháp

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 17: Nội dung cơ bản của hiến pháp về kinh tế, văn hóa, xã hội, giáo dục, khoa học, công nghệ, môi trường

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 18: Nội dung cơ bản của hiến pháp về bộ máy nhà nước cộng hòa xã hội chủ nghĩa Việt Nam

GIÁO ÁN POWERPOINT CHỦ ĐỀ 9. HỆ THỐNG CHÍNH TRỊ NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 19: Đặc điểm, cấu trúc, nguyên tắc hoạt động của hệ thống chính trị Việt Nam

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 20: Đặc điểm, nguyên tắc tổ chức và hoạt động của bộ máy nhà nước cộng hoà xã hội chủ nghĩa Việt Nam

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 21: Quốc hội, chủ tịch nước, chính phủ nước cộng hòa xã hội chủ nghĩa Việt Nam

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 22: Tòa án nhân dân và viện kiểm sát nhân dân

Giáo án điện tử kinh tế và phát luật 10 kết nối bài 23: Hội đồng nhân dân và ủy ban nhân dân

II. TRÒ CHƠI PPT KHỞI ĐỘNG TIẾT HỌC

VIDEO AI KHỞI ĐỘNG PHẦN 1. GIÁO DỤC KINH TẾ

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 1. NỀN KINH TẾ VÀ CÁC CHỦ THỂ CỦA NỀN KINH TẾ

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 1: Các hoạt động kinh tế cơ bản trong đời sống xã hội

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 2: Các chủ thể của nền kinh tế

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 2. THỊ TRƯỜNG VÀ CƠ CHẾ THỊ TRƯỜNG

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 3: Thị trường

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 4: Cơ chế thị trường

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 3. NGÂN SÁCH NHÀ NƯỚC VÀ THUẾ

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 5: Ngân sách nhà nước

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 6: Thuế

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 4. SẢN XUẤT KINH DOANH VÀ CÁC MÔ HÌNH SẢN XUẤT KINH DOANH

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 7: Sản xuất kinh doanh và các mô hình sản xuất kinh doanh

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 5. TÍN DỤNG VÀ CÁCH SỬ DỤNG CÁC DỊCH VỤ TÍN DỤNG TRONG ĐỜI SỐNG

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 8: Tín dụng và vai trò của tín dụng trong đời sống

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 9: Dịch vụ tín dụng

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 6. LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 10: Lập kế hoạch tài chính cá nhân

VIDEO AI KHỞI ĐỘNG PHẦN 2. GIÁO DỤC PHÁP LUẬT

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 7. PHÁP LUẬT NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 11: Khái niệm, đặc điểm và vai trò của pháp luật

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 12: Hệ thống pháp luật và văn bản pháp luật Việt Nam

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 13: Thực hiện pháp luật

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 8. HIẾN PHÁP NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 14: Giới thiệu về Hiến pháp nước Cộng hoà xã hội chủ nghĩa Việt Nam

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 15: Nội dung cơ bản của Hiến pháp về chế độ chính trị

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 16: Quyền con người, quyền và nghĩa vụ cơ bản của công dân trong Hiến pháp

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 17: Nội dung cơ bản của Hiến pháp về kinh tế, văn hoá, xã hội, giáo dục, khoa học, công nghệ, môi trường

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 18: Nội dung cơ bản của Hiến pháp về bộ máy nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 9. HỆ THỐNG CHÍNH TRỊ NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 19: Đặc điểm, cấu trúc và nguyên tắc hoạt động của hệ thống chính trị Việt Nam

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 20: Đặc điểm, nguyên tắc tổ chức và hoạt động của bộ máy nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 21: Quốc hội, Chủ tịch nước, Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 22: Toà án nhân dân và Viện kiểm sát nhân dân

Trò chơi khởi động Kinh tế pháp luật 10 kết nối Bài 23: Hội đồng nhân dân và Uỷ ban nhân dân

III. VIDEO AI, HOẠT HÌNH KHỞI ĐỘNG TIẾT HỌC

VIDEO AI KHỞI ĐỘNG PHẦN 1. GIÁO DỤC KINH TẾ

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 6. LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 10: Lập kế hoạch tài chính cá nhân

VIDEO AI KHỞI ĐỘNG PHẦN 2. GIÁO DỤC PHÁP LUẬT

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 7. PHÁP LUẬT NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 11: Khái niệm, đặc điểm và vai trò của pháp luật

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 12: Hệ thống pháp luật và văn bản pháp luật Việt Nam

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 13: Thực hiện pháp luật

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 8. HIẾN PHÁP NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 14: Giới thiệu về Hiến pháp nước Cộng hoà xã hội chủ nghĩa Việt Nam

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 15: Nội dung cơ bản của Hiến pháp về chế độ chính trị

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 16: Quyền con người, quyền và nghĩa vụ cơ bản của công dân trong Hiến pháp

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 17: Nội dung cơ bản của Hiến pháp về kinh tế, văn hoá, xã hội, giáo dục, khoa học, công nghệ, môi trường

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 18: Nội dung cơ bản của Hiến pháp về bộ máy nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam

VIDEO AI KHỞI ĐỘNG CHỦ ĐỀ 9. HỆ THỐNG CHÍNH TRỊ NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 19: Đặc điểm, cấu trúc và nguyên tắc hoạt động của hệ thống chính trị Việt Nam

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 20: Đặc điểm, nguyên tắc tổ chức và hoạt động của bộ máy nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 21: Quốc hội, Chủ tịch nước, Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 22: Toà án nhân dân và Viện kiểm sát nhân dân

Video AI khởi động Kinh tế pháp luật 10 kết nối Bài 23: Hội đồng nhân dân và Uỷ ban nhân dân