Giáo án điện tử Công dân 9 chân trời Bài 10: Quyền tự do kinh doanh và nghĩa vụ nộp thuế (P2)

Bài giảng điện tử Giáo dục công dân 9 chân trời sáng tạo. Giáo án powerpoint Bài 10: Quyền tự do kinh doanh và nghĩa vụ nộp thuế (P2). Giáo án thiết kế theo phong cách hiện đại, nội dung đầy đủ, đẹp mắt, tạo hứng thú học tập cho học sinh. Thầy, cô giáo có thể tham khảo.

Xem: => Giáo án công dân 9 chân trời sáng tạo

Các tài liệu bổ trợ khác

Xem toàn bộ: Giáo án điện tử công dân 9 chân trời sáng tạo

CHÀO MỪNG CÁC EM ĐẾN VỚI BÀI HỌC MỚI!

BÀI 10

QUYỀN TỰ DO KINH DOANH

VÀ NGHĨA VỤ NỘP THUẾ

LUYỆN TẬP

(Phiếu bài tập trắc nghiệm)

TRÒ CHƠI: MẢNH GHÉP TRÍ TUỆ

A. Đầu cơ.

B. Kinh doanh.

C. Nhập khẩu.

D. Xuất khẩu.

B. Kinh doanh.

1. Hoạt động sản xuất, dịch vụ và trao đổi hàng hóa

nhằm mục đích thu lợi nhuận được gọi là gì?

A. Làm từ thiện.

B. Giải trí.

C. Sở hữu tài sản.

D. Thu lợi nhuận.

D. Thu lợi nhuận.

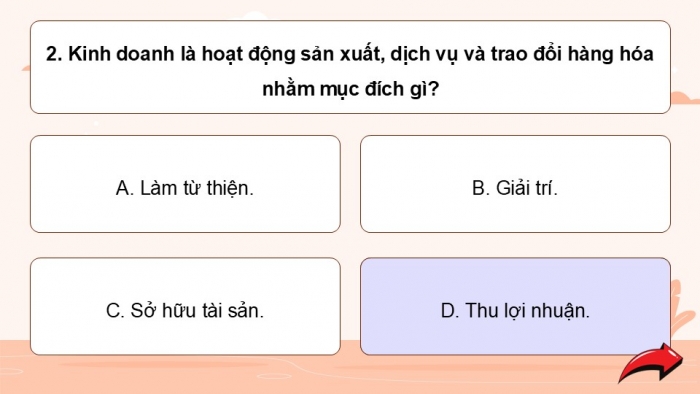

2. Kinh doanh là hoạt động sản xuất, dịch vụ và trao đổi hàng hóa nhằm mục đích gì?

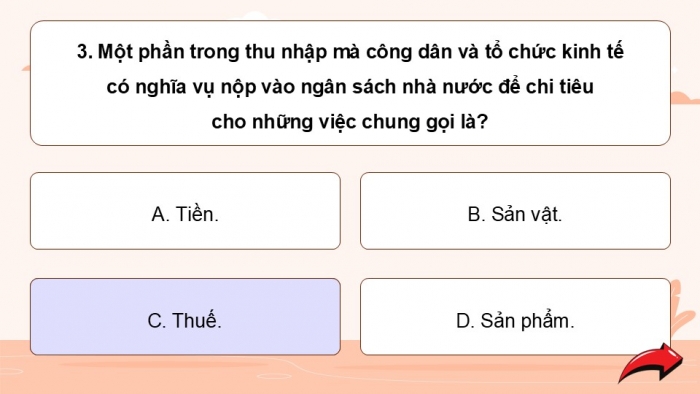

A. Tiền.

B. Sản vật.

C. Thuế.

D. Sản phẩm.

C. Thuế.

3. Một phần trong thu nhập mà công dân và tổ chức kinh tế

có nghĩa vụ nộp vào ngân sách nhà nước để chi tiêu

cho những việc chung gọi là?

A. Chỉ vào việc riêng của

cá nhân.

B. Chi tiêu cho những công

việc chung.

C. Khắc phục hậu quả do

cá nhân làm sai.

D. Trả lương lao động trong

công ty tư nhân.

B. Chi tiêu cho những công

việc chung.

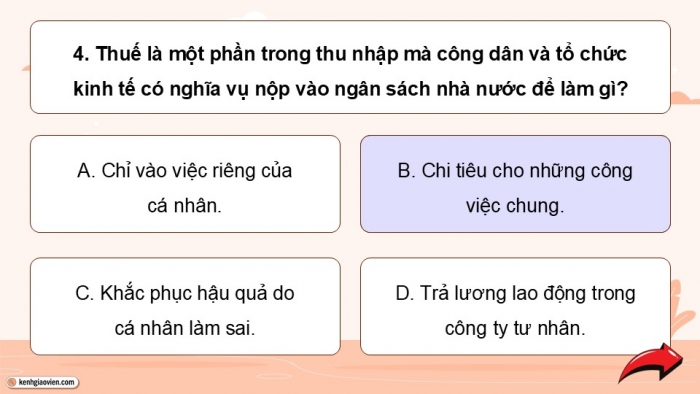

4. Thuế là một phần trong thu nhập mà công dân và tổ chức

kinh tế có nghĩa vụ nộp vào ngân sách nhà nước để làm gì?

A. Bảo vệ môi trường.

B. Nộp thuế kinh doanh.

C. Bảo vệ quyền lợi người tiêu dùng.

D. Công khai và báo cáo thu nhập.

D. Công khai và báo cáo thu nhập.

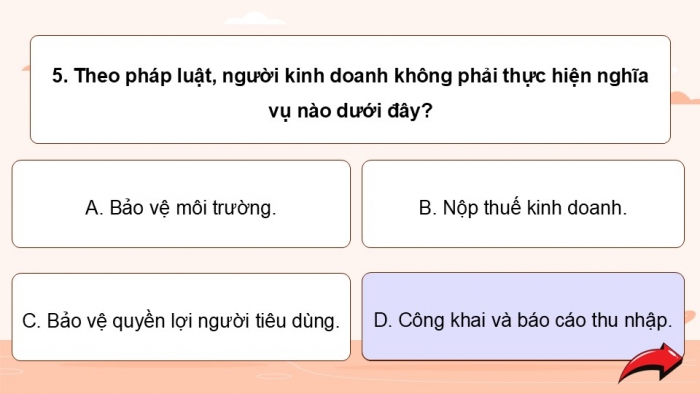

5. Theo pháp luật, người kinh doanh không phải thực hiện nghĩa vụ nào dưới đây?

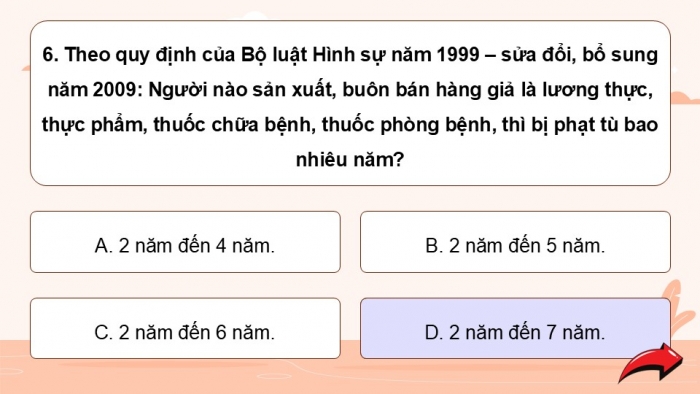

A. 2 năm đến 4 năm.

B. 2 năm đến 5 năm.

C. 2 năm đến 6 năm.

D. 2 năm đến 7 năm.

D. 2 năm đến 7 năm.

6. Theo quy định của Bộ luật Hình sự năm 1999 – sửa đổi, bổ sung năm 2009: Người nào sản xuất, buôn bán hàng giả là lương thực, thực phẩm, thuốc chữa bệnh, thuốc phòng bệnh, thì bị phạt tù bao nhiêu năm?

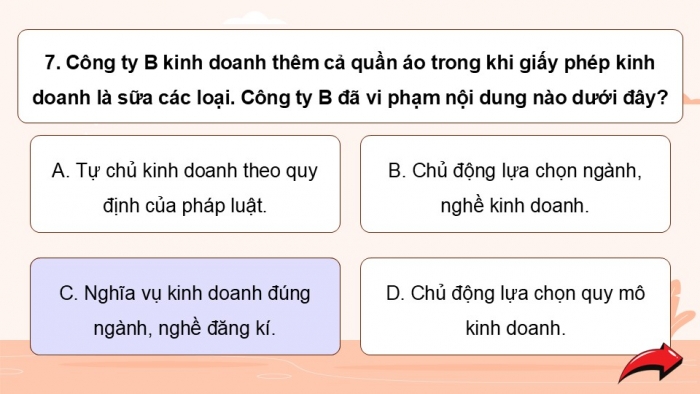

A. Tự chủ kinh doanh theo quy định của pháp luật.

B. Chủ động lựa chọn ngành, nghề kinh doanh.

C. Nghĩa vụ kinh doanh đúng ngành, nghề đăng kí.

D. Chủ động lựa chọn quy mô kinh doanh.

C. Nghĩa vụ kinh doanh đúng ngành, nghề đăng kí.

7. Công ty B kinh doanh thêm cả quần áo trong khi giấy phép kinh doanh là sữa các loại. Công ty B đã vi phạm nội dung nào dưới đây?

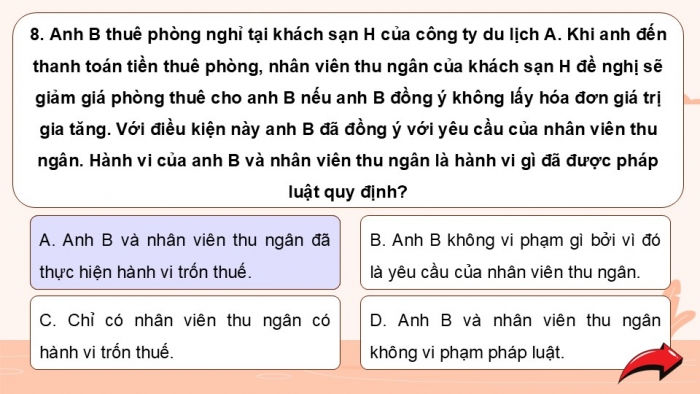

A. Anh B và nhân viên thu ngân đã thực hiện hành vi trốn thuế.

B. Anh B không vi phạm gì bởi vì đó là yêu cầu của nhân viên thu ngân.

C. Chỉ có nhân viên thu ngân có hành vi trốn thuế.

D. Anh B và nhân viên thu ngân không vi phạm pháp luật.

A. Anh B và nhân viên thu ngân đã thực hiện hành vi trốn thuế.

8. Anh B thuê phòng nghỉ tại khách sạn H của công ty du lịch A. Khi anh đến thanh toán tiền thuê phòng, nhân viên thu ngân của khách sạn H đề nghị sẽ giảm giá phòng thuê cho anh B nếu anh B đồng ý không lấy hóa đơn giá trị gia tăng. Với điều kiện này anh B đã đồng ý với yêu cầu của nhân viên thu ngân. Hành vi của anh B và nhân viên thu ngân là hành vi gì đã được pháp luật quy định?

LUYỆN TẬP

(Phiếu bài tập)

Bài tập 1: Bày tỏ quan điểm với các ý kiến

Em đồng tình hay không đồng tình với các nhận định nào dưới đây? Vì sao?

Nhóm 1: a. Nộp thuế là trách nhiệm của doanh nghiệp.

Nhóm 2: b. Kinh doanh là quyền tự do của mỗi người, không ai có quyền can thiệp.

Nhóm 3: c. Kinh doanh không chỉ đem lại lợi ích cho cá nhân mà còn đóng góp cho xã hội.

Nhóm 4: d. Cá nhân, tổ chức phải kinh doanh đúng ngành, nghề đã đăng kí với cơ quan nhà nước.

| Nhận định | Đồng tình | Không đồng tình | Giải thích |

a. Nộp thuế là trách nhiệm của doanh nghiệp.

Doanh nghiệp trả thu nhập thuộc diện chịu thuế thu nhập cá nhân phải có trách nhiệm thực hiện khai, nộp thuế thu nhập cá nhân cho nhân viên theo tháng, quý hoặc theo từng lần phát sinh.

| Nhận định | Đồng tình | Không đồng tình | Giải thích |

b. Kinh doanh là quyền tự do của mỗi người, không ai có quyền can thiệp.

Công dân có quyền tự do kinh doanh những ngành, nghề mà pháp luật không cấm; lựa chọn hình thức, quy mô kinh doanh. Bên cạnh đó, pháp luật cũng đưa ra những ngành, nghề cấm đầu tư kinh doanh tại Điều 6 Luật Đầu tư năm 2020, sửa đổi, bổ sung năm 2022.

| Nhận định | Đồng tình | Không đồng tình | Giải thích |

c. Kinh doanh không chỉ đem lại lợi ích cho cá nhân mà còn đóng góp cho xã hội.

Ngày nay, kinh doanh không chỉ quan tâm tìm kiếm cơ hội kinh doanh, gia tăng lợi nhuận mà còn phải đảm bảo trách nhiệm xã hội. Nhờ đó, các cá nhân, tổ chức mới có thể đạt tới thành công và đảm bảo sự phát triển bền vững.

| Nhận định | Đồng tình | Không đồng tình | Giải thích |

d. Cá nhân, tổ chức phải kinh doanh đúng ngành, nghề đã đăng kí với cơ quan nhà nước.

- Theo khoản 1 Điều 7 Luật Doanh nghiệp năm 2020 sửa đổi, bổ sung năm 2022 thì doanh nghiệp được kinh doanh ngành, nghề mà pháp luật không cấm.

- Tuy nhiên, phải đăng kí, thông báo với cơ quan ĐKKD khi thay đổi nội dung, thông tin đăng kí doanh nghiệp theo Điều 31 của Luật này.

Bài tập 2: Nhận xét và cho biết hậu quả của hành vi vi phạm quyền tự do kinh doanh và nghĩa vụ nộp thuế của các chủ thể

Hoạt động theo nhóm, đọc thông tin bài tập 2 SGK tr.58: Em hãy nhận xét và cho biết hậu quả của hành vi vi phạm quyền tự do kinh doanh và nghĩa vụ nộp thuế của các chủ thể dưới đây

Nhóm 1: Chị B làm kế toán trưởng và có hành vi chậm nộp hồ sơ khai thuế so với thời gian quy định.

Nhóm 2: b. Doanh nghiệp B nhập lậu các linh kiện điện tử để bán cho khách hàng.

--------------------------------------

--------------------- Còn tiếp ----------------------

Trên chỉ là 1 phần của giáo án. Giáo án khi tải về có đầy đủ nội dung của bài. Đủ nội dung của học kì I + học kì II

Đủ kho tài liệu môn học

=> Tài liệu sẽ được gửi ngay và luôn

Cách tải:

- Bước 1: Chuyển phí vào STK: 1214136868686 - cty Fidutech - MB

- Bước 2: Nhắn tin tới Zalo Fidutech - nhấn vào đây để thông báo và nhận tài liệu

Xem toàn bộ: Giáo án điện tử công dân 9 chân trời sáng tạo

ĐẦY ĐỦ GIÁO ÁN CÁC BỘ SÁCH KHÁC

GIÁO ÁN WORD LỚP 9 CHÂN TRỜI SÁNG TẠO

Giáo án toán 9 chân trời sáng tạo

Giáo án đại số 9 chân trời sáng tạo

Giáo án hình học 9 chân trời sáng tạo

Giáo án khoa học tự nhiên 9 chân trời sáng tạo

Giáo án sinh học 9 chân trời sáng tạo

Giáo án hoá học 9 chân trời sáng tạo

Giáo án lịch sử và địa lí 9 chân trời sáng tạo

Giáo án địa lí 9 chân trời sáng tạo

Giáo án lịch sử 9 chân trời sáng tạo

Giáo án công dân 9 chân trời sáng tạo

Giáo án tin học 9 chân trời sáng tạo

Giáo án thể dục 9 chân trời sáng tạo

Giáo án âm nhạc 9 chân trời sáng tạo

Giáo án mĩ thuật 9 chân trời sáng tạo bản 1

Giáo án mĩ thuật 9 chân trời sáng tạo bản 2

Giáo án hoạt động trải nghiệm hướng nghiệp 9 chân trời sáng tạo bản 1

Giáo án hoạt động trải nghiệm hướng nghiệp 9 chân trời sáng tạo bản 2