Giáo án điện tử chuyên đề Toán 12 cánh diều Bài 2: Tín dụng. Vay nợ

Tải giáo án điện tử Chuyên đề học tập Toán 12 cánh diều Bài 2: Tín dụng. Vay nợ. Bộ giáo án chuyên đề được thiết kế sinh động, đẹp mắt. Thao tác tải về đơn giản, dễ dàng sử dụng và chỉnh sửa. Thầy, cô kéo xuống để xem chi tiết.

Xem: => Giáo án toán 12 cánh diều

Xem toàn bộ: Giáo án điện tử chuyên đề toán 12 cánh diều

CHÀO MỪNG TẤT CẢ CÁC EM ĐẾN VỚI TIẾT HỌC!

KHỞI ĐỘNG

Để chuẩn bị cho chuyến đi công tác, bác Minh đến ngân hàng mở một thẻ ngân hàng cho phép chủ thẻ chi tiêu trước, thanh toán lại cho ngân hàng sau trong phạm vi hạn mức tín dụng cho phép.

Câu hỏi: Thẻ ngân hàng như vậy là loại thẻ gì?

CHƯƠNG III. ỨNG DỤNG TOÁN HỌC TRONG MỘT SỐ VẤN ĐỀ LIÊN QUAN ĐẾN TÀI CHÍNH

BÀI 2: TÍN DỤNG. VAY NỢ

NỘI DUNG BÀI HỌC

- THẺ TÍN DỤNG. PHÍ SỬ DỤNG THẺ

- VAY NỢ

- THẺ TÍN DỤNG.

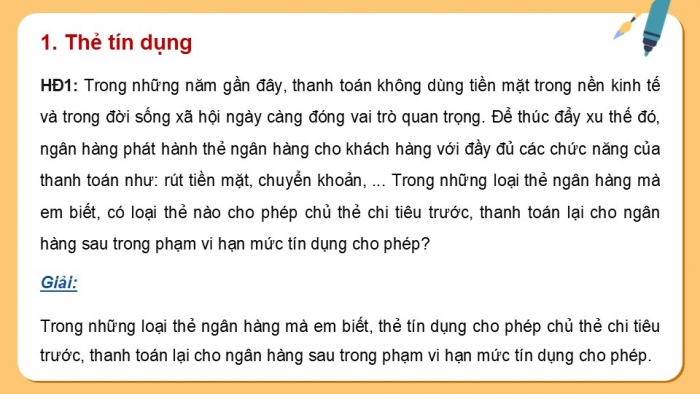

HĐ1: Trong những năm gần đây, thanh toán không dùng tiền mặt trong nền kinh tế và trong đời sống xã hội ngày càng đóng vai trò quan trọng. Để thúc đẩy xu thế đó, ngân hàng phát hành thẻ ngân hàng cho khách hàng với đầy đủ các chức năng của thanh toán như: rút tiền mặt, chuyển khoản, ... Trong những loại thẻ ngân hàng mà em biết, có loại thẻ nào cho phép chủ thẻ chi tiêu trước, thanh toán lại cho ngân hàng sau trong phạm vi hạn mức tín dụng cho phép?

Giải:

1. Thẻ tín dụng

Trong những loại thẻ ngân hàng mà em biết, thẻ tín dụng cho phép chủ thẻ chi tiêu trước, thanh toán lại cho ngân hàng sau trong phạm vi hạn mức tín dụng cho phép.

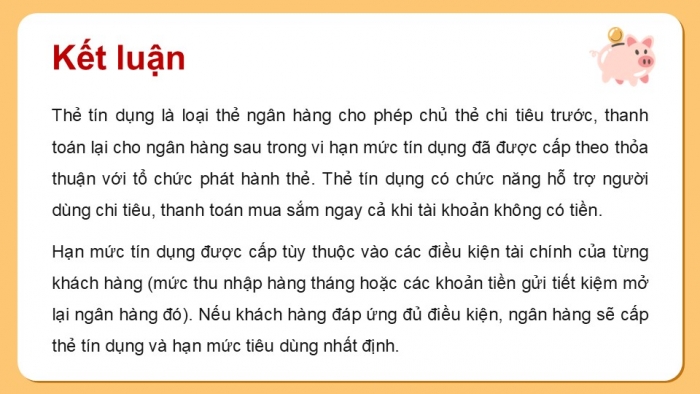

Kết luận

Thẻ tín dụng là loại thẻ ngân hàng cho phép chủ thẻ chi tiêu trước, thanh toán lại cho ngân hàng sau trong vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ. Thẻ tín dụng có chức năng hỗ trợ người dùng chi tiêu, thanh toán mua sắm ngay cả khi tài khoản không có tiền.

Hạn mức tín dụng được cấp tùy thuộc vào các điều kiện tài chính của từng khách hàng (mức thu nhập hàng tháng hoặc các khoản tiền gửi tiết kiệm mở lại ngân hàng đó). Nếu khách hàng đáp ứng đủ điều kiện, ngân hàng sẽ cấp thẻ tín dụng và hạn mức tiêu dùng nhất định.

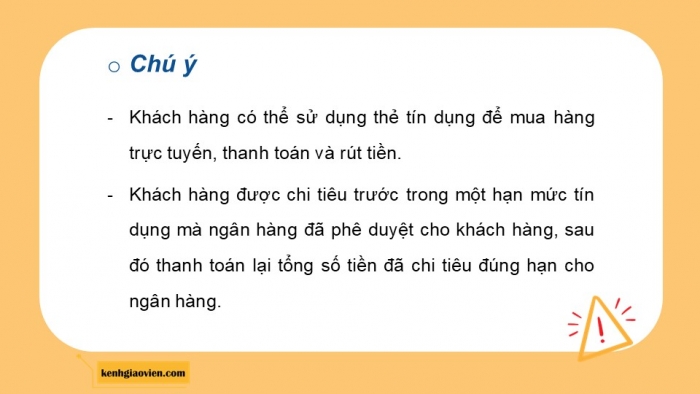

- Khách hàng có thể sử dụng thẻ tín dụng để mua hàng trực tuyến, thanh toán và rút tiền.

- Khách hàng được chi tiêu trước trong một hạn mức tín dụng mà ngân hàng đã phê duyệt cho khách hàng, sau đó thanh toán lại tổng số tiền đã chi tiêu đúng hạn cho ngân hàng.

- Chú ý

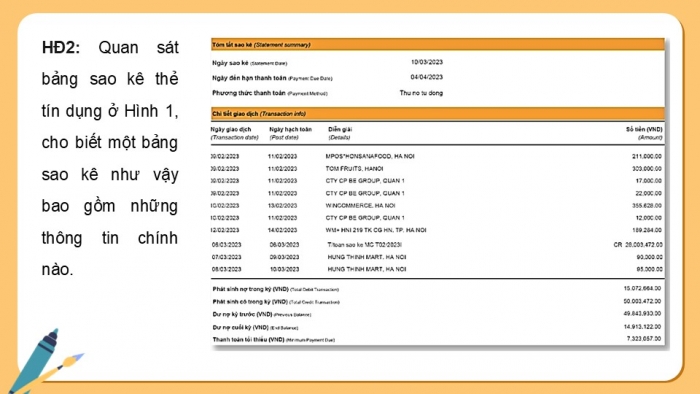

HĐ2: Quan sát bảng sao kê thẻ tín dụng ở Hình 1, cho biết một bảng sao kê như vậy bao gồm những thông tin chính nào.

Giải:

Một bảng sao kê tín dụng gồm những thông tin chính như:

⦁ Ngày sao kê: 10/03/2023.

⦁ Ngày đến hạn thanh toán: 04/04/2023.

⦁ Tất cả các giao dịch đã được thực hiện trên thẻ trong kì sao kê.

⦁ Phát sinh nợ trong kì.

⦁ Phát sinh có trong kì.

⦁ Dư nợ kì trước.

⦁ Số tiền thanh toán tối thiểu.

Kết luận

Bản sao kê thẻ tín dụng là hóa đơn để ngân hàng thống nhất các giao dịch trên thẻ tín dụng với khách hàng sử dụng thẻ. Bảng sao kê đó được ngân hàng phát hành thẻ gửi cho khách hàng vào cuối mỗi kì sao kê.

Các thông tin của một bảng sao kê:

- Ngày sao kê.

- Chu kì sao kê.

- Dư nợ kì trước.

- Phát sinh nợ trong kì.

- Phát sinh có trong kì.

- Dư nợ cuối kì.

- Ngày đến hạn thanh toán.

- Khoản thanh toán tối thiểu.

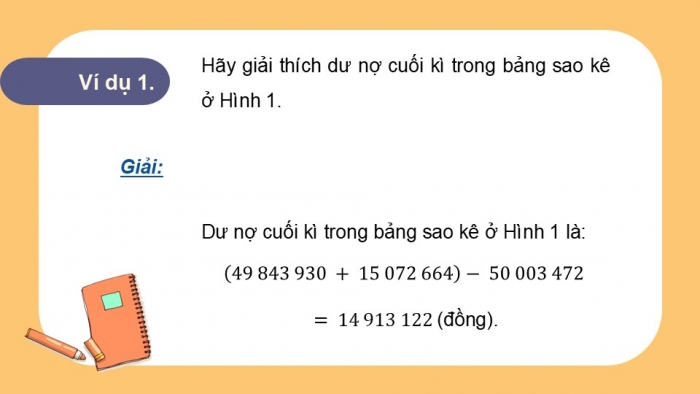

Ví dụ 1.

Hãy giải thích dư nợ cuối kì trong bảng sao kê ở Hình 1.

Giải:

Dư nợ cuối kì trong bảng sao kê ở Hình 1 là:

(đồng).

Giải:

Luyện tập 1

Khoản thanh toán tối thiểu trong bảng sao kê ở Hình 1 là bao nhiêu đồng?

Khoản thanh toán tối thiểu trong bảng sao kê ở Hình 1 là 50% của dư nợ cuối kì và là đồng.

HĐ3: Trong kì sao kê từ ngày 10/01/2023 đến ngày 10/02/2023, anh Dũng sử dụng thẻ tín dụng của mình để trả 10 triệu đồng khi mua sản phẩm. Ngày 15/2/2023, anh Dũng nhận được bản sao kê của ngân hàng yêu cầu thanh toán khoản tiền đó vào ngày 06/03/2023 với số tiền phải trả nhiều hơn 10 triệu đồng. Em hãy giải thích vì sao ngân hàng lại thông báo như thế cho anh Dũng.

Giải:

2. Phí sử dụng thẻ. Lãi suất thẻ

Khi anh Dũng sử dụng thẻ tín dụng thì ngân hàng sẽ tính thêm lãi suất cho khoản chi tiêu đó. Do đó khoản tiền anh Dũng cần thanh toán nhiều hơn 10 triệu đồng.

Kết luận

Lãi suất thẻ là một khoản tiền lãi khách hàng phải trả cho phần dư nợ cuối kì chưa được thanh toán cho ngân hàng vào ngày đến hạn thanh toán. Khoản tiền lãi chưa được tính bằng tỉ lệ phần trăm trên phần dư nợ cuối kì chưa được thanh toán.

Cách tính lãi suất thẻ được quy định như sau:

- Gọi A là khoản dư nợ cuối kì chưa được thanh toán cho ngân hàng vào ngày đến hạn thanh toán, trong đó ngân hàng đã trừ cho khách hàng khoản thanh toán tối thiểu (nếu khách hàng đã nộp) khi tính A.

- Gọi t là số ngày chậm thanh toán so với ngày đến hạn thanh toán.

- Gọi lãi suất thẻ tín dụng là r%/năm.

Khi đó lãi suất thẻ được tính như sau :

Ví dụ 1.

Anh Đan sử dụng thẻ tín dụng của một ngân hàng với lãi suất thẻ tín dụng là 25%/năm.

Ngày 10/3/2023, anh Đan nhận được bản sao kê thẻ tín dụng cho kì sao kê từ 09/02/2023 đến 08/3/2023 với những thông tin sau:

Ngày sao kê: 10/3/2023.

Ngày đến hạn thanh toán: 04/4/2023.

Dư nợ cuối kì: 16 500 000 đồng. Thanh toán tối thiểu: 825 000 đồng.

Ngày 02/4/2023 anh Đan thanh toán cho ngân hàng số tiền 1 000 000 đồng. Vì những lí do cá nhân nên đến ngày 24/4/2023 anh Đan mới thanh toán nốt dư nợ cuối kì cho ngân hàng.

a) Hỏi khi đó anh Đan sẽ phải trả cho ngân hàng tổng cộng bao nhiêu tiền (làm tròn kết quả đến hàng nghìn đồng) vào ngày 24/4/2023?

b) Số tiền phát sinh thêm do thanh toán chậm là bao nhiêu phần trăm của dư nợ cuối kì (làm tròn kết quả đến hàng phần trăm)?

Giải:

a) Khoản dư nợ cuối kì chưa được thanh toán cho ngân hàng vào ngày 04/4/2023 là:

(đồng).

Do anh Đan thanh toán nốt dư nợ cuối kì cho ngân hàng vào ngày 24/4/2023 nên số ngày chậm thanh toán so với ngày 04/4/2023 là: (ngày).

Áp dụng công thức tính lãi suất thẻ, số tiền lãi suất thẻ được tính là:

Vậy anh Đan phải trả cho ngân hàng vào ngày 24/4/2023 số tiền xấp xỉ là:

(đồng).

b) Tỉ số phần trăm của số tiền phát sinh thêm do thanh toán chậm so với dư nợ cuối kì là:

- Những rủi ro khi sử dụng thẻ ngân hàng:

- Nếu khách hàng không thanh toán toàn bộ dư nợ cuối kì đúng hạn, khách hàng sẽ phải thêm một khoản tiền lãi.

- Cần cân nhắc về khoản chi tiêu khi mở thẻ.

- Nếu rút tiền mặt bằng thẻ tín dụng sẽ phải trả thêm phí và lãi suất.

- Ngân hàng còn phát hành thẻ ghi nợ cho chủ thẻ để thanh toán thay cho tiền mặt với đầy đủ các chức năng của một thẻ thanh toán.

- Chú ý

Luyện tập 2

Bác Ninh sử dụng thẻ tín dụng của một ngân hàng với lãi suất thẻ là 25%/năm.

Ngày 02/12/2022, bác Ninh nhận được bản sao kê thẻ tín dụng cho kì sao kê từ 01/11/2022 đến 30/11/2022 với những thông tin sau:

Ngày sao kê: 02/12/2022. Ngày đến hạn thanh toán: 15/12/2022.

Dư nợ cuối kì: 18 500 000 đồng. Thanh toán tối thiểu: 925 000 đồng.

Ngày 12/12/2022, bác Ninh thanh toán cho ngân hàng số tiền 1 000 000 đồng. Tuy nhiên, đến ngày 18/01/2023 bác Ninh mới thanh toán nốt dư nợ cuối kì cho ngân hàng.

a) Hỏi khi đó bác Ninh sẽ phải trả cho ngân hàng tổng cộng bao nhiêu tiền (làm tròn kết quả đến hàng nghìn)?

b) Số tiền phát sinh thêm do thanh toán chậm là bao nhiêu phần trăm của dư nợ cuối kì (làm tròn kết quả đến hàng phần trăm)?

Giải:

a) Khoản dư nợ cuối kì chưa được thanh toán cho ngân hàng vào ngày 15/12/2022 là:

(đồng).

Do bác Ninh thanh toán nốt dư nợ cuối kì cho ngân hàng vào ngày 18/01/2023 nên số ngày chậm thanh toán so với ngày 15/12/2022 là: (ngày).

Áp dụng công thức tính lãi suất thẻ, số tiền lãi suất thẻ được tính là:

Vậy bác Ninh phải trả cho ngân hàng vào ngày 18/01/2023 số tiền xấp xỉ là:

(đồng).

b) Tỉ số phần trăm của số tiền phát sinh thêm do thanh toán chậm so với dư nợ cuối kì là:

II. VAY NỢ

kenhgiaovien

- Bài giảng và giáo án này chỉ có duy nhất trên kenhgiaovien.com

- Bất cứ nơi nào đăng bán lại đều là đánh cắp bản quyền và hưởng lợi bất chính trên công sức của giáo viên.

- Vui lòng không tiếp tay cho hành vi xấu.

Zalo: 0386 168 725

HĐ4: Gia đình cô Hạnh quyết định vay ngân hàng để mua nhà. Hợp đồng tín dụng giữa đại diện ngân hàng (bên cho vay) và gia đình cô Hạnh (bên vay) nêu rõ những điều khoản sau:

- Tổng số tiền ngân hàng cho vay một lần là 1,8 tỉ đồng.

- Thời hạn cho vay là 60 tháng tính từ ngày gia đình cô Hạnh nhận được khoản tiền vay trên.

- Lãi suất cho vay là 10,99%/năm và không thay đổi trong suốt thời hạn hợp đồng (là 60 tháng).

- Mục đích vay là để mua nhà.

- Hình thức trả lãi: Trả lãi cuối kì khi kết thúc hợp đồng.

- Hình thức trả gốc: Trả gốc cuối kì khi kết thúc hợp đồng.

Hợp đồng nói trên thể hiện mối quan hệ như thế nào giữa bên cho vay và bên vay?

Giải:

1. Một số khái niệm vê tín dụng, vay tín dụng

Hợp đồng nói trên thể hiện mối quan hệ tín dụng giữa bên cho vay và bên vay.

Kết luận

Một số khái niệm về tín dụng

a) Tín dụng là việc chuyển giao một lượng tài sản dựa trên cơ sở tín nhiệm và theo nguyên tắc hoàn trả, theo đó, người cho vay chuyển giao quyền sử dụng lượng tài sản đó cho người vay trong một thời hạn nhất định.

b) Vay tín dụng là hoạt động cho vay của ngân hàng đối với khách hàng.

c) Lãi suất tín dụng là tỉ lệ phần trăm tính theo một kì hạn xác định, dựa theo đó để tính toán lợi tức mà người đi vay phải trả cho bên vay.

HĐ5: Bác Chính vay ngân hàng một khoản tiền gốc là 500 triệu đồng trong hai kì hạn với lãi suất mỗi kì hạn đều là 8,5%. Hỏi tổng số tiền bác Chính phải trả (cả vốn lẫn lãi) cho ngân hàng khi kết thúc hợp đồng tín dụng là bao nhiêu?

Giải:

2. Vay nợ theo hình thức vay ngân hàng (hoặc tổ chức tín dụng)

Ta có (đồng); .

Áp dụng công thức tính lãi kép, tổng số tiền bác Chính phải trả (cả vốn lẫn lãi) cho ngân hàng khi kết thúc hợp đồng tín dụng là:

(đồng).

Kết luận

Nếu vay ngân hàng một khoản tiền gốc trong kì hạn với lãi suất mỗi kì hạn ( được biểu thị dưới dạng số thập phân) thì tổng số tiền phải trả (cả vốn lẫn lãi) cho ngân hàng khi kết thúc hợp đồng tín dụng cho bởi công thức sau:

Ví dụ 3.

Ở bài toán nêu trong Hoạt động 4, hãy cho biết:

Giải:

a) Số tiền lãi gia đình cô Hạnh phải thanh toán cho ngân hàng khi kết thúc hợp đồng tín dụng là bao nhiêu tiền (làm tròn kết quả đến hàng nghìn đồng).

b) Số tiền lãi đó chiếm bao nhiêu phần trăm tổng số tiền được vay ban đầu (làm tròn kết quả đến hàng phần mười).

a) Số tiền ngân hàng nhận được khi kết thúc hợp đồng với gia đình cô Hạnh cũng chính là tổng số tiền nhận được (cả vốn lẫn lãi) sau 5 kì hạn gửi tiết kiệm (theo thể thức lãi kép) khoản tiền gốc 1,8 tỉ đồng với lãi suất 10,99%/năm.

Áp dụng công thức lãi kép, số tiền ngân hàng nhận được khi kết thúc hợp đồng là:

(đồng).

Vậy số tiền lãi gia đình cô Hạnh phải thanh toán cho ngân hàng khi kết thúc hợp đồng tín dụng là:

(đồng).

Ví dụ 3.

Ở bài toán nêu trong Hoạt động 4, hãy cho biết:

Giải:

a) Số tiền lãi gia đình cô Hạnh phải thanh toán cho ngân hàng khi kết thúc hợp đồng tín dụng là bao nhiêu tiền (làm tròn kết quả đến hàng nghìn đồng).

b) Số tiền lãi đó chiếm bao nhiêu phần trăm tổng số tiền được vay ban đầu (làm tròn kết quả đến hàng phần mười).

b) Tỉ số phần trăm của số tiền lãi đó và số vốn được vay ban đầu là:

Luyện tập 3

Anh Huy quyết định vay tín dụng ngân hàng để mua xe máy. Hợp đồng tín dụng giữa đại diện ngân hàng và anh Huy có hai điều khoản sau: Tổng số tiền ngân hàng cho vay một lần là 20 triệu đồng; thời hạn cho vay là 24 tháng tính từ ngày anh Huy nhận được khoản tiền vay trên. Lãi suất cho vay là 9%/năm và không thay đổi trong suốt thời hạn hợp đồng (là 24 tháng). Hỏi khi kết thúc hợp đồng, anh Huy phải trả cho ngân hàng tổng cộng bao nhiêu tiền? Trung bình mỗi tháng anh Huy phải trả lãi cho ngân hàng bao nhiêu tiền?

Giải:

Số tiền ngân hàng nhận được khi kết thúc hợp đồng với anh Huy cũng chính là tổng số tiền nhận được (cả vốn lẫn lãi) sau 2 kì hạn gửi tiết kiệm (theo thể thức lãi kép) khoản tiền gốc 20 triệu đồng với lãi suất 9%/năm.

Áp dụng công thức tính lãi kép, số tiền anh Huy phải trả cho ngân hàng khi kết thúc hợp đồng là:

(đồng).

Số tiền lãi anh Huy đã phải trả cho ngân hàng trung bình mỗi tháng là:

Ví dụ 4.

Gia đình cô Mai quyết định vay ngân hàng để mua nhà trả góp. Hợp đồng tín dụng giữa đại diện ngân hàng (bên cho vay) và gia đình cô Mai (bên vay) nêu rõ những điều khoản sau:

- Tổng số tiền ngân hàng cho vay một lần là 1,2 tỉ đồng, tức là khoản vay gốc là 1,2 tỉ đồng.

- Thời hạn cho vay là 12 tháng tính từ ngày gia đình cô Mai nhận được khoản tiền vay gốc trên.

- Thanh toán hợp đồng tín dụng như sau:

Giải:

a) Số tiền gia đình cô Mai thanh toán cho ngân hàng ở ba tháng thứ nhất là:

Số tiền gia đình cô Mai thanh toán cho ngân hàng ở ba tháng thứ hai là:

Số tiền gia đình cô Mai thanh toán cho ngân hàng ở ba tháng thứ ba là:

Số tiền gia đình cô Mai thanh toán cho ngân hàng ở ba tháng thứ tư là:

Giải:

Vậy khi kết thúc hợp đồng, gia đình cô Mai phải trả cho ngân hàng tổng số tiền là:

b) Áp dụng công thức tính số tiền khi kết thúc hợp đồng tín dụng, gia đình cô Mai phải trả cho ngân hàng (khi kết thúc hợp đồng 12 tháng) tổng số tiền là:

(đồng).

Do nên hình thức thanh toán thứ nhất có lợi hơn cho gia đình cô Mai.

Luyện tập 4

Gia đình chị Vinh quyết định vay ngân hàng để mở rộng sản xuất. Hợp đồng tín dụng giữa đại diện ngân hàng (bên cho vay) và gia đình chị Vinh (bên vay) nêu rõ những điều khoản sau:

- Tổng số tiền ngân hàng cho vay một lần là 1,2 tỉ đồng, tức là khoản vay gốc là 1,2 tỉ đồng.

- Thời hạn cho vay là 12 tháng tính từ ngày gia đình chị Vinh nhận được khoản tiền vay gốc trên.

- Thanh toán hợp đồng tín dụng như sau:

- Bốn tháng thứ nhất thanh toán 30% khoản vay gốc và tiền lãi của 100% khoản vay gốc với lãi suất là 8%/năm.

- Bốn tháng thứ hai thanh toán 30% khoản vay gốc và tiền lãi của 70% khoản vay gốc với lãi suất là 8,25%/năm.

- Bốn tháng thứ ba thanh toán 40% khoản vay gốc và tiền lãi của 40% khoản vay gốc với lãi suất là 8,35%/năm.

--------------------------------------

--------------------- Còn tiếp ----------------------

Trên chỉ là 1 phần của giáo án. Giáo án khi tải về có đầy đủ nội dung của bài. Đủ nội dung của học kì I + học kì II

Đủ kho tài liệu môn học

=> Tài liệu sẽ được gửi ngay và luôn

Cách tải:

- Bước 1: Chuyển phí vào STK: 1214136868686 - cty Fidutech - MB

- Bước 2: Nhắn tin tới Zalo Fidutech - nhấn vào đây để thông báo và nhận tài liệu

Xem toàn bộ: Giáo án điện tử chuyên đề toán 12 cánh diều

ĐẦY ĐỦ GIÁO ÁN CÁC BỘ SÁCH KHÁC

GIÁO ÁN WORD LỚP 12 CÁNH DIỀU

Giáo án hoạt động trải nghiệm hướng nghiệp 12 cánh diều

Giáo án Tin học 12 - Định hướng khoa học máy tính cánh diều

Giáo án Tin học 12 - Định hướng Tin học ứng dụng cánh diều

GIÁO ÁN POWERPOINT LỚP 12 CÁNH DIỀU

Giáo án Powerpoint Toán 12 Cánh diều

Giáo án powerpoint hình học 12 cánh diều

Giáo án powerpoint đại số 12 cánh diều

Giáo án powerpoint vật lí 12 cánh diều

Giáo án powerpoint sinh học 12 cánh diều

Giáo án powerpoint hoá học 12 cánh diều

Giáo án powerpoint ngữ văn 12 cánh diều

Giáo án powerpoint lịch sử 12 cánh diều

Giáo án powerpoint địa lí 12 cánh diều

Giáo án powerpoint Kinh tế pháp luật 12 cánh diều

Giáo án powerpoint Công nghệ 12 Công nghệ điện - điện tử cánh diều

Giáo án powerpoint Công nghệ 12 Lâm nghiệp - Thuỷ sản cánh diều

Giáo án powerpoint Tin học 12 - Định hướng Tin học ứng dụng cánh diều

Giáo án powerpoint Tin học 12 - Định hướng khoa học máy tính cánh diều

Giáo án powerpoint hoạt động trải nghiệm hướng nghiệp 12 cánh diều

GIÁO ÁN CHUYÊN ĐỀ LỚP 12 CÁNH DIỀU

GIÁO ÁN POWERPOINT CHUYÊN ĐỀ 12 CÁNH DIỀU

GIÁO ÁN DẠY THÊM LỚP 12 CÁNH DIỀU

Giáo án dạy thêm toán 12 cánh diều

Giáo án dạy thêm ngữ văn 12 cánh diều

Giáo án powerpoint dạy thêm ngữ văn 12 cánh diều

Giáo án powerpoint dạy thêm toán 12 cánh diều